ここではNISAはやるべきか、そしてNISA、iDeco論争に元国税職員の俺が俺なりの考えを綴っていくので、参考にしてほしい。

積立NISAとは

運用益が年間120万円までの投資信託について、積立NISA口座上で運用をすることで投資信託の売却益に課税される20.315%の所得税が非課税となる制度。積立NISA口座で購入できる投資信託などの金融商品は一般の口座で購入できる金融商品より限られているものの、長期積立投資と相性がいいインデックスファンドなどが多くあり、長期の資産形成手段として注目されている。積立NISAは年間の非課税となる投資上限額(120万円)が設定されており長期間の投資を促すものであるから、底値買いを狙い、高値で売却するといったトレード手法を用いるのではなく、長期的に毎月定額を投資する手法に相性がいい。

さらにこの長期で定額の積立投資は下記の3つの理由から資産形成上有利であるとされている。

継続による福利効果が見込める

投資信託を長期で運用する場合には、複利の効果が期待できる。

複利とは元本に対する利息だけでなく、その利息にも利息がつく計算方法である。投資信託を購入する画面で、運用益の受け取り方法を「再投資」と設定することで、投資信託で得た運用益を今度は元本として運用ができ、その運用益にも利息を付けることができる。この複利の恩恵は短期的な投資の際の計算方法である単利と異なり、利益を増加させやすい。

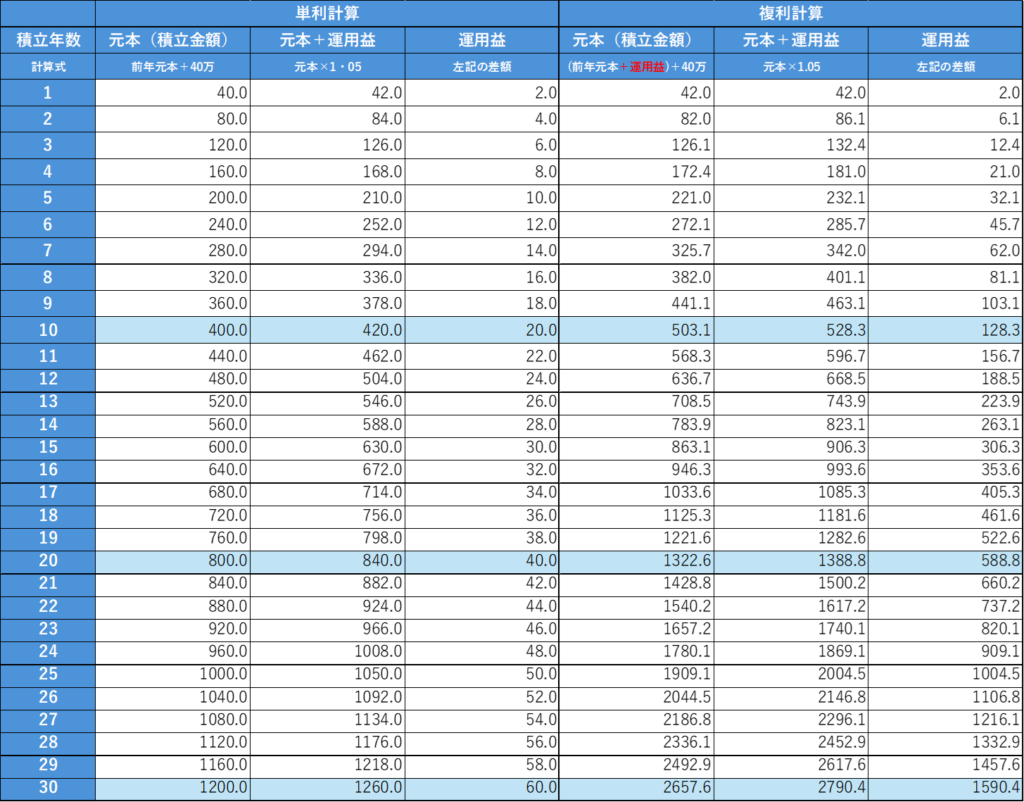

下記の表は年利5%、毎年40万円を投資した際の単利と複利の運用益のシュミレーションである。複利計算による運用に係る元本は、前年までの元本と前年までの運用益がとなるため、計算式の行の赤字の部分が単利計算と異なり、運用上有利となる。

〇 単利/複利別積立投資シュミレーション

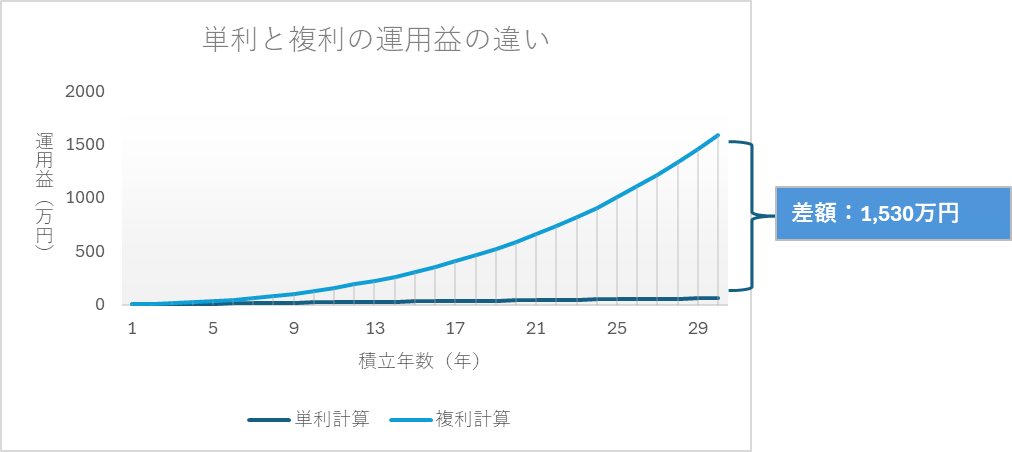

〇 単利と複利の運用益の違い

30年間運用した場合における、単利計算の運用益と複利計算の運用益の差額は1,530万円となり、相当な効果が見込まれるものである。

このように長期投資を前提としているNISA口座で長期的に定額を投資することで、複利による資産形成が有利にできる。

ドルコスト平均法による時間的リスク分散が見込める

株式などの運用に関しては、低いときに買って高いときに売ることによって、その差額分の売却益を手にすることができるが、ほとんどの人は現状の相場が低いのか(買い場なのか)、高いのか(売り場なのか)判別がつかない。このため、定期的に一定金額を買うことで、購入単価を平均化させ、時間の経過による株式相場の変動リスクを緩和する方法をとることがある。この定期、定額による投資手法をドルコスト平均法という。

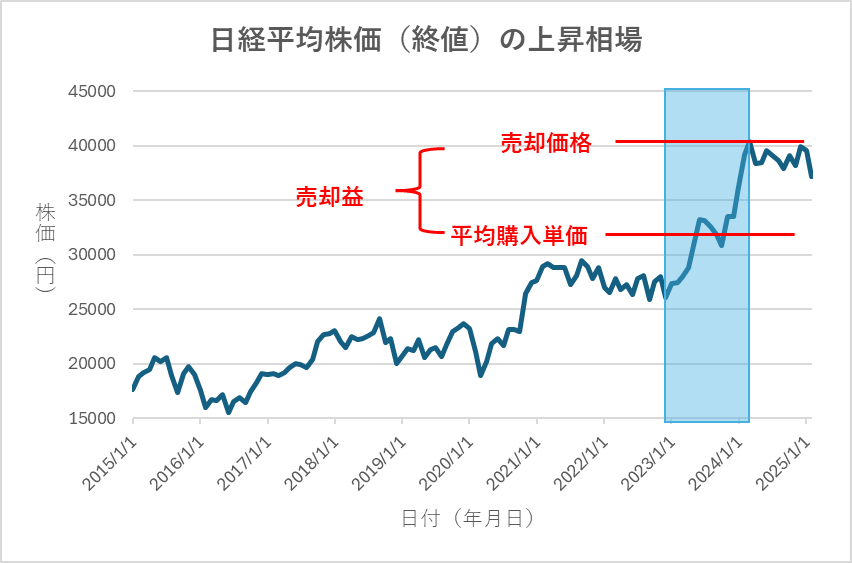

〇ドルコスト平均法の考え方(上昇相場とのき)

下記は2015年からの日経平均株価であるが、青く色塗られた部分は上昇相場であり、この部分で定期積立投資をしたときのドルコスト平均法の平均購入単価は赤線で示している箇所になる。この期間中で底値買いをするより購入価格単価が上がってしまうが、相場上昇が強いため売却益が発生している。

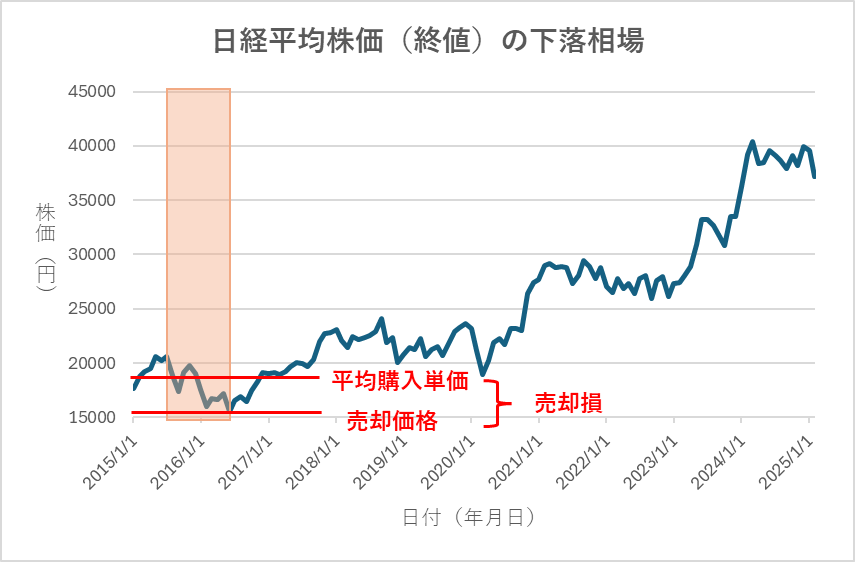

〇ドルコスト平均法の考え方(下がり相場とのき)

一方下落相場の時は、高値買いをした時より平均購入単価が下がっており、売却損を小さくすることができている。

〇直近十年の積み立てをした場合

なお補足ではあるが、日経平均株価を直近10年見たときには相場は上がっており、利益が出ている。

このように、長期で見たときには底値買いより利益を出すことができない一方で、相場下落による損失を回避しながら金融商品を購入をすることができるのがドルコスト平均法の利点である。短期的な下落相場が大きくてもその際に定期購入をしていることで購入平均単価が下がり(つまり安値買いをすることができ)、株価が上がった時に利益が出やすくなる。

この方法は結局のところ、将来的に株価が右肩上がりで上がり続けるという前提の上で、リスクを減らしながら、利益を手に入れることができる手法である。積立NISAの年間120万円の非課税枠は毎月10非課税枠と読み替えることができるから、毎月10万円のドルコスト平均法による投資を行うことで、時間的な株式相場変動のリスクを分散させながら投資が可能である。

インデックス投資による市場リスク分散が見込める

それではどの国のどの企業の株式に投資をすればいいのか、また株式だけではなく、債券や金、コーヒーなど、どのような金融商品に投資をすればいいのかという問題がある。例えば上記で見てきた日経平均株価が上がっている時に株価が下落している企業は山ほどある。その時代の様々な要因によって金融商品ごとにその価格は乱高下するから、素人ではどの銘柄(企業の株や市場など)が上がるのか当然判断がつくものではない。

このような場合は、特定の範囲における株価や債券価格といった指数に連動するように運用されるインデックスファンドに投資することで、幅広い市場に対する投資を行うことができ、局所的な銘柄に対す津投資より、リスクを分散させることができる。

指数には株価指数である日経平均株価やS&P500、債券指数であるGBIなどそれぞれの範囲で様々な指数が存在する。指標を構成する企業や商品はその指標によって異なるが、少なくともこの指標はそれを構成する数十~数百の企業の株(商品)の値動きが反映されているので、指数を構成する企業のうち一部が下落相場でも他が上昇相場であれば、その下落分の損失を相殺するようなリスク分散が可能である。この多くの企業から構成される指数に連動する金融商品(ファンド)に投資を行うことをインデックス投資といい、長期投資によるリスクが分散が可能である。

NISAとiDeCoどちらをすればいい?

上記3つは積立投資の利点であり、積立投資が前提となるNISAとiDeCoのどちらのメリットともいえる。なので、NISAとiDeCoのどちらもやっていない人は、どちらか若しくはどちらも活用することがいいと考える。どちらも定められている上限金額満額で投資を行うことができれば最もお得であるが、多くの人にとってそんな金銭的余裕はないから、必然的にどちらかを優先的に活用することとなる。

俺は結論としてiDeCoよりNISAをまず始めた方がいいと思っているため、下記からその理由を解説していく。

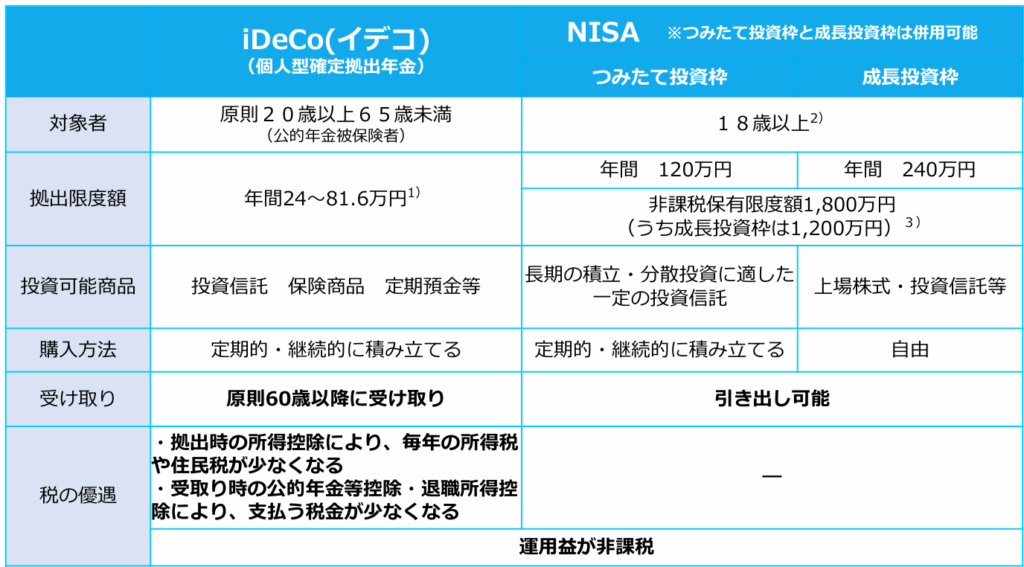

NISAとiDeCoの対比

まず、NISAとiDeCoの違いは下記の表のとおりである。

〇NISAとiDeCoの対比

iDeCoとは、会社員であれば月最大23,000円、自営業者であれば、月最大68,000円、公務員などであれば月最大20,000円までかけることができる確定拠出型年金で、Nisaと同じように投資信託の長期分散定額投資により資産形成効果が期待でき、NISAより税制優遇がされているさていることで知られている。というのは①運用益が非課税になるのみならず、②掛け金が所得控除されること③年金受取りの際の税制優遇といったが減税措置の効果が大きいからである。特に一時金として取得する際の退職所得控除の減税効果が大きい。

前に見てきたようにNISAの節税効果は①のみであり、②掛け金の所得控除といった税制措置はない。iDeCoはこの②があることで、毎年の所得税及び住民税の減税が受けられるような制度となっている。

iDeCoよりNISAを始めた方がいい理由

税制優遇が強いiDeCoではあるが、俺がiDeCoをやらない理由は4つある。

iDeCoは途中で解約ができないため労働現役世代で使うキャッシュが減る

イデコは通算10年以上加入ていれば、最短で60歳からその運用益+元本の払い戻しができる。一方で加入通算期間が10年に満たなければ、最短の受取りは61歳~となる。いずれにしても、iDeCoは自分で金額と銘柄を決定できる税制優遇が付いた確定拠出年金でしかないので、途中でイデコを解約し、掛け金を払い戻すことができない。また、先に見たように特に複利の効果は10年単位で初めて実感するほどの効果となるため、毎月の上限掛け金が定められているイデコでは特に長期間毎月投資することが資産形成をする上で求められる。

このようにイデコは資産形成上長い間投資が必要になる上に、60歳になるまではお金を引き出せない。俺も無職生活をしていたように、このご時世明日の保証はどこにもない。明日死ぬかもしれないし、明日うつ病になって、仕事を辞めてしまうかもしれない。そういったときにお金に余裕があった時にイデコに預けていたお金が、60歳まで引き出せないのは辛すぎる。

また、人生には最もお金がかかるタイミングが3つあるらしい。

① 家を買うとき

何千万円といったお金が飛んでいく。また、大半の人は家を購入するときには何十年間のローンを組むはず。このローン返済中の期間に次の二つ目のお金のかかる時期が重なる。

② 子供が高校や大学に通うとき

子供が義務教育を終え、高校、そして大学に通うときにはお金がかかる。高校、大学ともに私立に通う場合には莫大なお金がかかる上、留学に行きたいと言い出すかもしれない。浪人したり、グレたり、ニートになるかもしれない。この高校~大学の7年間は親としても人生においてお金がかかる時期である。

③ 退職後の老後生活

労働ができなくなる老後は、基本的に継続収入が年金以外なくなるため、お金が無くなる時期である。大企業に務めた場合には退職金を切り崩しながら、少ない年金の生活を強いられることになる。

このような人生のお金のかかる時期のうち①と②をイデコの積み立てと並行して進めなければならず、さらには、この時期にキャッシュに困っても積立てたお金の払い戻しができない。自分で稼いで得たお金なのに、本当に困ったときに手が出せなくなってしまうのは馬鹿馬鹿しい。たかが23,000と思うかもしれないが、この苦しい現役世代の23,000円はどこかで響いてくるのではないかと考えている。

また①と②の時期のお金の有無は、自分だけではなく、自分の子供にも影響する。ある意味自分の子供に投資ができる期間は①と②だけしかないので、自分だけが何とかなればいい③老後と比較して、絶対的にキャッシュの必要性が高い。

iDeCoは特にインフレ、為替相場の影響を受ける

イデコの場合には途中解約ができない性質上、基本的には60歳まで積み立てをし続けるのが理想である。この場合は中途解約ができるNISAよりもインフレや為替相場の影響を受けやすい。現在はかなりの円安が進んでいるが、物価が高騰し、お金の価値そのものが減少することで、積み立てた金額の価値が払い戻すことろには、少なくなってしまうことも考えられる。

一方でデフレになった場合にはお金の価値が上がるから、逆に得をする場合もあるので、結局のところ、このリスクをどうとらえ、許容できるかの判断が求められる。

死に金になる可能性がある

iDeCoは、60歳以上になって初めて自らの年金としてお金を受け取ることとなる。60歳以降になってiDeCoで運用した元本+運用益を手にしても、自らもらえる退職金や厚生(国民)年金もあるため、自分が死ぬまでに使いきれない可能性がある。使いきれないで自分が死んだ場合には、結局相続税でこの元本+運用益などが回収されるから、iDeCoの減税措置の効果はかき消され、これまで家計が苦しいときもやっとの思いで積み立ててきたiDeCoの意味がなくなる。

老後は結局金を使わない。若いうちに金を使った方が人生が豊かになる

歳を重ねて思うことではあるが、お金を使うときの効用、満足度が日に日に減ってきている。高校生の時はすき家の牛丼を食べることで、幸せであったが、今は単なる食事といった作業のためにすき家を活用するにすぎず、同じお金を使っても自らの満足度に差が出ている。これはおそらく同じようなことが言え、60歳で使う1万円と30歳で使う1万円の価値は、若いときに使うお金の方が、新しい体験や経験に使える分、価値圧倒的に高い。

老後は体力も衰え、旅行など新たな体験をしなくなると想定されるから、そもそもお金を使わないし、若いうちにお金を使った方が人生が豊かになると感じる。

上記デメリットがないNISAをまずやるべき

上記に挙げたとおりiDeCoにはデメリットがあると感じるため俺はiDeCo制度は活用していない。

NISAの場合は、キャッシュに困るようになった場合やインフレが加速していく場合にも、途中で元本+運用益を引き出せ、不足する支払いに充てたり、価値が下がっていく現金を早い段階で消費に回すことができる。そして何より、労働現役世代の若いうちに様々な体験や経験を買うことができるツールとして機能するキャッシュを減らさずに済む。

最後に

積立NISAやiDeCoは結局投資であるため、元本割れのリスクはどうしてもあるのは事実である。また、結局NISAでも途中で解約した場合には、福利効果が少なく、うまみが少なくなるため、両制度ともに長期分散投資が、リスクヘッジ上も資産形成上も求められてくるものになる。

長期間の投資が必要になることから、これからNISAとiDeCoを活用することを検討する人はそれぞれのメリットデメリットをよく検討し、制度を活用することが必要である。この記事を見ている人がもし、NISAとiDeCoのどちらかを迷っているのであれば、俺は上記の理由から、まずは積立NISAをお勧めしたい。

コメント