ふるさと納税制度がはじまって10年ほどが経過した昨今において、現代の錬金術として多くの人がこのふるさと納税制度を利用しており、現在まで普及してきた。

ふるさと納税は、税収の地域間格差の是正といった社会問題の解決と国民にとってお得な制度設計を兼ねそろえた画期的な制度であるため、ここでは全日本人がふるさと納税を必ずやった方がいい理由を元国税職員の俺がが徹底解説するとともに、このブログを見れば誰もがふるさと納税について理解できるよう、制度のイロハを分かりやすく説明していきたい。

ふるさと納税とは

人口が都心に一極集中する現代において、特に住所地に納付する性質を持つ個人住民税の税収に関する地域間格差を是正するために考案された制度。地方圏で生まれ育ち、その地方圏の教育や行政サービスを享受してきた国民が労働生産年齢となり、地域圏にとって今度は税収を支えてくれる側になった瞬間、仕事のある都心へ移動し、都心で税金を落とすようになる、いわば地方としては育て損の状況を解決するもの。国民が自分の意志で、地方圏の「ふるさと」に対し納税をすることを制度化することで、税収の地域間格差を埋め、地域活性化に資するものである。自分の住んでいる地方自治体以外の自治体(地元でなくてもいい)に納税をすることができるため、必然的に人口が集中している自治体の税収を分散することができる。納税をした自治体から返礼品として、お礼の品が送られる。この返礼品はそれぞれの自治体の地の利を生かした特産品であることが多い。

ふるさと納税をした方がいい理由

ふるさと納税は、自分の住所地以外の自治体に対して寄附を行った場合に、寄附額のうち2,000円を超える部分について、所得税および個人住民税からそれぞれ控除が受けられる制度である。このふるさと納税により控除される税額は後述する控除の上限額を超えなければ支払った金額からたった2,000円を差し引いた金額であり、実質2,000円の負担で返戻品が貰え、納税者が得をする制度である。実際に総務省の返礼品率(ふるさと納税額に占める返礼品の仕入金額)は3割を上限としており、上限ぎりぎりの金額の返礼品を用意している自治体も多くあることから、例えば、10,000円のふるさと納税額でも返礼品仕入原価が3,000円のものもあり(売価はもっと高い)、少額の納税で十分に元が取れるものとなっている。また、楽天市場でのふるさと納税を使えば、なぜか納税に1%以上のポイントが付くという訳がわからない納税者有利の仕様となっている。このことから俺は、ふるさと納税を使わない手はないと考えている。

ふるさと納税の仕組み

ふるさと納税は寄付金控除を応用した仕組みである。寄付金控除とは、国や特定の団体に現金を寄付した場合に、その金額に応じて一定額が所得税や住民税の計算上の所得から控除される制度である。ふるさと納税は税制上この寄付と同様に扱われる。

所得税の所得控除

所得控除は課税標準である総所得金額等から寄附金額の一部を控除する所得控除の方式で、文字通り所得から金額が控除されるものである。ふるさと納税の場合には所得税がこの控除方式で控除される。具体的には(ふるさと納税額 - 2,000円)が所得控除(寄附金控除)される。実際に所得税における減税効果は支払った金額がすべて控除されるのではなく、「所得控除額 × 所得税率」が減税される。後述する税額控除と違い、支払った金額がそのまま戻ってくるものではなく、あくまで支払った金額分の所得が減ったとして税額が計算されるため、その減税効果は税額控除と比べて小さいものである。また、所得控除の対象となる寄附金額は、総所得金額等の40%が上限であり、寄付をしすぎてもその減税効果にあやかれない。累進税率構造をとる所得税においては、高い限界税率が適用される高所得者の軽減額が大きくなる。

・例)年収600万円(税率20%と仮定)の勤め人がふるさと納税40,000円を行った場合の所得税の寄付金控除の効果※他の控除を受けない場合

(40,000円-2,000円)×20%(仮定、実際には異なる)=7,600円

個人住民税の税額控除

税額控除は、課税総所得金額等に税率を乗じて税額が算出された後に、当該税額から控除を行うもので二重課税を排除する趣旨で設けられているものが多い。ふるさと納税のすごいところがふるさと納税をすることで個人住民税がこの控除方式で控除されるところにある。税額控除は文字通り税額が控除されるもので、所得に関わらず一律に一定額が控除されるため、低所得者層の税額軽減割合が高くなる。

例)年収600万円(税率20%と仮定)の勤め人がふるさと納税40,000円を行った場合の住民税のふるさと納税の効果※他の控除を受けない場合

①個人住民税(基本分):(40,000円 - 2,000円) × 10%=3,800円←税額控除

②個人住民税(特例分):(40,000円 - 2,000円)× (100%(38,000円) - 10%(3,800円)-20%(7,600円、仮定値))30,400円←税額控除

つまりは所得税の所得控除と①の住民税の基本分により控除できなかった額を、③により100%全額控除される仕組み。ふるさと納税の金額から2,000円を差し引いた金額が税金から差し引かれることになり自己負担金額2,000円でそれ以上の返礼品を受け取ることができる。

控除限度額に注意が必要

この控除金額は住民税の所得割額の20%が限度とされている。このため、ふるさと納税額(寄付金額)がこの上限額を超えてしまうといわゆる「寄付しすぎ/納めすぎ」の状態となり、自己負担金額が2,000円を超えてしまい、損してしまう状況が発生する。この状況を回避するために様々なふるさと納税サイトがシュミレーションサイトを立ち上げているが、この元となるのは総務省が発行する寄附金控除額の計算シミュレーションであるので確認してみてほしい。

当該エクセルファイルの最後の欄「自己負担額」が2,000円であれば損をしていない状態。これが2,000円を超えている場合には「寄付しすぎ/納めすぎ」の状態で、損している状態である。

手続き

ふるさと納税における控除を受ける場合には、原則として確定申告が必要となる。確定申告を行う場合には寄付金控除証明書を基に確定申告書を作成する必要がある。

一方で、下記の要件を満たす場合にはワンストップ特例の手続きを行うことで確定申告が不要となる。また、ワンストップ特例により確定申告が不要になった場合には、所得税からの控除は発生せず、上記で見た所得税の所得控除による減税分が住民税の減額という形で翌年の金額から控除される。

ワンストップ特例の要件

確定申告不要制度でああるワンストップ特例を利用する場合には下記の要件を具備している必要がある。

要件①:確定申告不要者であること

多くの会社員など、源泉徴収で課税関係が終了するような確定申告不要者はワンストップ特例制度を使うことで確定申告をしなくても一定の手続きを経ることで、ふるさと納税における控除を受けることができる。

確定申告不要者とは下記の確定申告が必要な者以外の者である。

〇確定申告が必要な者

① 給与所得者で次にあたる者

- 給与収入が2,000万円を超える者

- 給与を一か所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(旧所得、退職所得を除く。)の合計額が20万円を超える者

- 給与を2か所以上から受けていて、公的年金等の収入金額が80万円(65歳以上の方は130万円)を超える場合

- 同族会社の役員やその親族だどでその同族会社からの給与の他に貸付金の利子、店舗、工場などの賃貸料、機会、器具の使用料などの支払いを受けた者

- 給与について災害減免法により所得税等の源泉徴収税額の徴収猶予や還付を受けた場合

- 在日の外国公館に勤務する方や家事使用人の方などで給与の支払いを受ける際に所得税等を源泉徴収されないこととなっている者

② 公的年金等の雑所得のみの者

- 公的年金等の雑所得の金額から所得控除を差し引くと、残額がある場合

③ 退職所得がある者

- 外国企業から受け取った退職金など源泉徴収されないものがある者

④ 税額の計算をして納付税額があるもの

⑤ 上場株式等に係る譲渡損失と配当所得等との損益通算の適用を受けようとする者

⑥ 繰越控除や先物取引の差金等決済に係る損失の繰越控除の特例の適用を受けようとする者

⑦ 還付申告により国税還付金を受けようとする者

要件②:ワンストップ特例申請書をふるさと納税をした自治体のすべてに送付していること

ふるさと納税サイトでふるさと納税の決済をするとき、ワンストップ特例制度を利用するか否かを選択する画面が必ず出る。この際に「利用する」を選択することで、寄付金控除証明書とともに「ワンストップ特例申請書」が住所地に送られてくるため、記載事項を記載の上、同封の返信用封筒で納税先の自治体へ送付する。

要件③ふるさと納税先が5自治体以内であること

ふるさと納税先の自治体が5つ以内である必要がある。なお、注意点としてはふるさと納税先が5自治体ある場合には5つの自治体すべてにワンストップ特例申請書を提出する必要がある。

控除されているかの確認方法

国税還付金振込通知書

ワンストップ特例制度を利用していない納税者は国税にあたる所得税の計算について、ふるさと納税金額から2,000円を除いた金額が所得から控除される。このとき、ふるさと納税による控除がちゃんとされているかを確認する方法はいくつかある。

一つは国税還付金振込通知書を確認することである。これは寄付金控除しか控除を受けていない人でかつ、確定申告を行った者が確認できる方法であるが、控除された金額に相当する減税分が還付金として確定申告書に記載した預金口座に返還される際にその明細である「国税還付金振込通知書」が納税者へ送られるためこれを確認する。「支払金額」が口座に振り込まれる還付金であるが、これがふるさと納税における所得税減税部分(控除部分)である。

上記の国税還付金振込通知書は、ふるさと納税の他の控除を受けた場合は控除による還付金が合算して通知されるものであるので、減税効果単体を把握することができない。この場合には、確定申告書の内容を確認し、最終的な還付金額が振り込まれた還付金額と同様であるかを確認するほかない。

翌年の住民税決定通知書

住民税の金額は前年の1~12月の所得を基に計算され、その計算結果が毎年5月に務めている会社に送られ、従業員に渡される。この書類が「住民税決定通知書」であるが、この書類には、毎月源泉徴収される住民税の金額が一年分記載されており、この金額の市町村税と都道府県税の「税額控除額」の合計が下記の金額が差し引かれているかを確認することで、ふるさと納税で控除された住民税の金額が確認できる。

〇 ワンストップ特例を利用していない場合

ふるさと納税をした金額ー(2,000円+所得税の還付金額)

〇 ワンストップ特例を利用した場合

ふるさと納税した金額ー2,000円

一方でこの金額が2,000円を超えている場合には、ふるさと納税の控除上限額以上の寄付(納税)をしてしまった可能性があるので次年度以降失敗を活かす必要がある。

返礼品を選ぶときのポイント

ふるさと納税は画期的な制度であるため、多くの自治体がふるさと納税制度に参加しており、返礼品もかなりの数がある。ここでは返礼品を選ぶときの個人的なポイントを示していきたい。

返礼品ランキング

まず、それぞれの自治体でどれくらいのふるさと納税における税収があったのかについては毎年公表されている。この金額がもととなって、国から地方への財源配分の見直しが行われるためである。

このランキングは結局のところ自分の利益が最大になるように動いた納税者の行動の結果であり、「最も割がいい魅力的な返礼品であるかどうか」を示している。ある意味市場原理が働いているので、基本的には「地元愛」や「ふるさとへの貢献」といった動機の外でこのランキングが形成されている。このため、このランキングを参考に返礼品を選ぶのも一つの手であると考える。

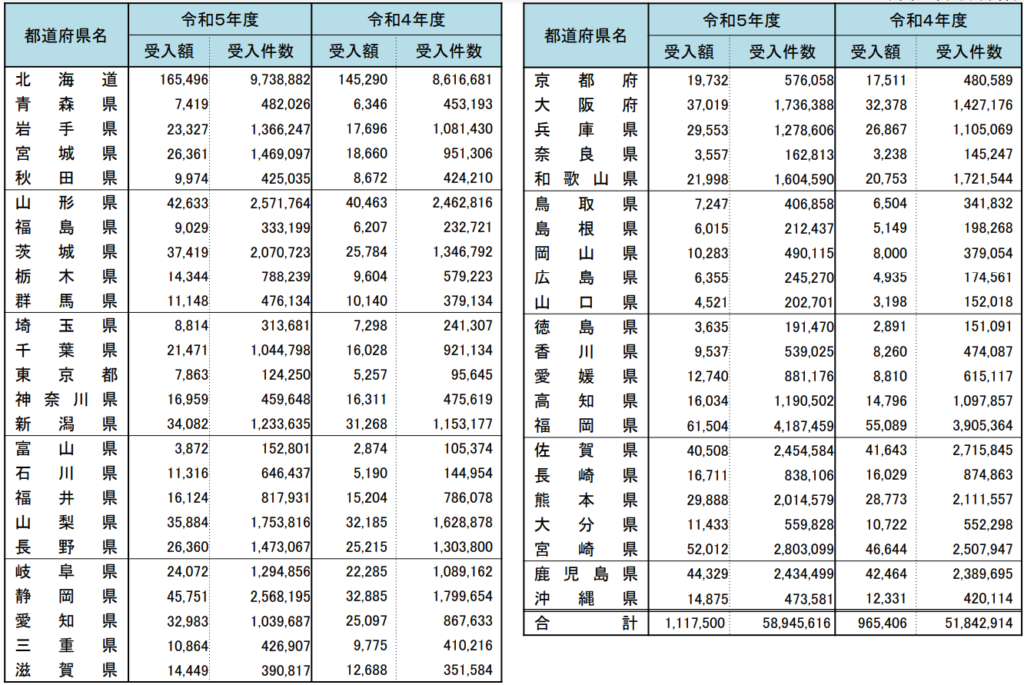

〇 都道府県で見れば毎年北海道のふるさと納税受入額がトップ

北海道の特産品である魚介類などの返礼品が地元の業者から直接送られるため、新鮮でコスパもよく人気となっている。

・ふるさと納税の受入額及び受入件数(都道府県別)

総務省「令和6年8月2日 ふるさと納税における現況調査の結果」より

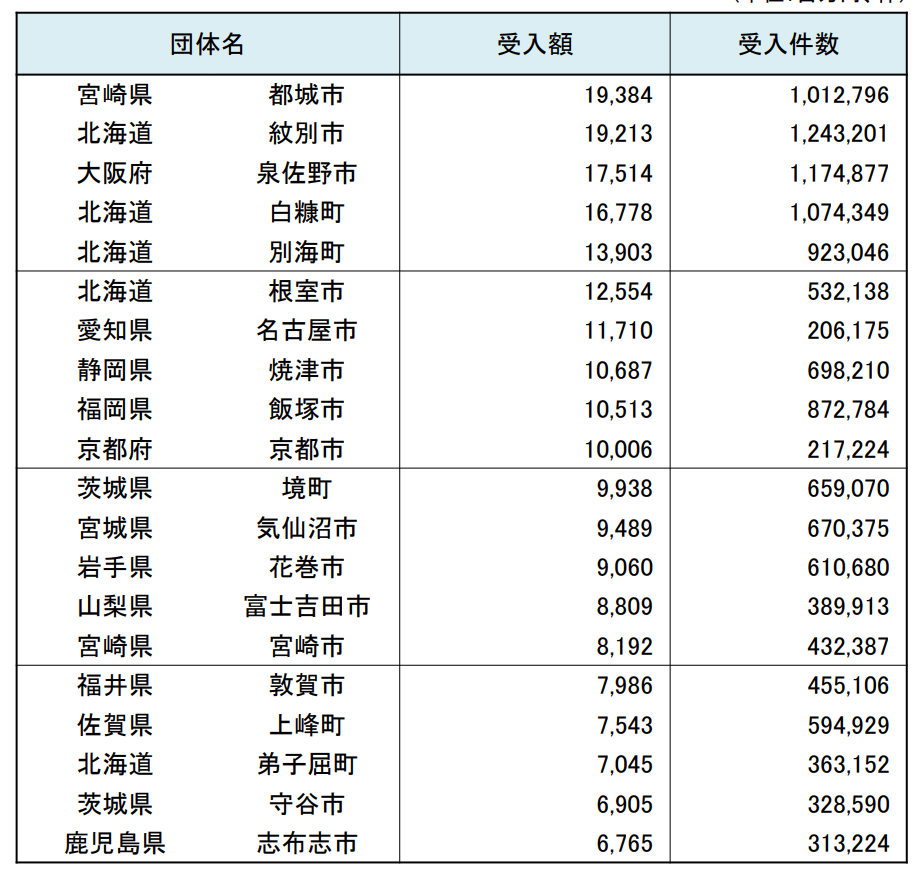

〇 令和5年自治体別納税受入額

自治体別のふるさと納税受入額の一位は意外にも宮城県都城市である。都城市暖簾例品は大容量の豚肉でコスパが非常に高く人気であることで知られている。

・(参考)令和5年度におけるふるさと納税受入額の多い20団体

総務省「令和6年8月2日 ふるさと納税における現況調査の結果」より

返礼品は日用品を選択すべし

様々な自治体が様々な返礼品を出している現状において、お得に納税し、返礼品を手にすることができるが、俺は返礼品はあくまで食品や消耗品などの日用品にすることをお勧めしている。これには下記の理由がある。

自身のキャッシュは減少している

自己負担金額2,000円でも結局自身のキャッシュが減少していることに変わりはない。このため、ふるさと納税だからと言って挑戦的な返礼品の自治体に対して納税をし、結果として不要なものや奢侈品の返礼品を受け取ってしまうと、結果として不必要な出費に繋がってしまう。

これは経営者が経費削減のために、割高な社用車などを買うのと同様、節税という目的にとらわれ、結果として、その人のキャッシュを減少させ、経営を圧迫するといった結果を招くのと同様である。

キャッシュが減っても日用品を購入するのであれば、必要な出費としてキャッシュが減少しても日常の支出から逸脱しない使い方として損をしない。

支出は大きいがリターンが返礼品のみ

ふるさと納税はその性質上基本的には5,000円からの大口支出となっており、動かす金額が大きい。お得といっても数万円単位の大きい支出をするのだから、大口現金をこの大きい支出の対価が返礼品の受け取りしかない当該制度に使用するのはもったいない。数万円という大きな出費はふるさと納税以外に様々な使い道で活かすことができる。せっかく大きいキャッシュを動かすのだから、めったにできないことの足しにするためにも、何もしなくても必ず支出しなければならない日用品にこのふるさと納税の枠を充てた方が得であると考える。

規模の経済が利く

ふるさと納税の金額は基本的に5,000円からであり比較的大きい金額であることから、その返礼品の仕入れ、製造工程である程度スケールメリットが利いている。日用品のように大量の購入を強いられるものは、スケールメリットが利いているふるさと納税と相性がいい。

最後に

最後の使い方に関しては個人的主観が多分に含めれているため、参考にならないかもしれないが、ふるさと納税はどんなやり方でも基本的には得するという制度であることに間違いない。

まだやっていない人は是非ともやってみてほしい。

コメント